企業增值稅、所得稅****方案

您是否也面臨以下企業稅負壓力難題?

(1)真實發生的費用支出,難以取得進項發票,導致企業利潤虛增,交 25%企業所得稅!

(2)設計師、工程師、律師等高凈值人群個稅 45%,壓力大!

(3)股東分紅交 20%個人所得稅,分不起!

(4)營改增以后,建筑工程、房地產等行業稅負提高!

2020年企業稅籌方案——個人獨資企業

以業務分流的方式,將部分業務外包給“工作室”,由相關負責人在優勢政策區域成立“個人獨資企業”,與目標稅籌公司簽訂服務合同,合法開票結算費用(以某些區域為例:綜合稅點 5.1%,專用發票抵扣后,實際綜合稅負 2.1%);完稅后,可自由提現,自由分配。

個人獨資企業優勢:

a. 資金安全、發票真實,風險低;

b. 可以申請“核定征收”,一般核定利潤率 10%,核定后整體稅負低;

c. 個人獨資企業無企業所得稅,按個體生產經營所得繳納個人所得稅;d.個人獨資企業所涉各項稅種完稅后,可直接公轉私。

稅負測算示例

個人獨資企業 稅率詳解

①增值稅:個人獨資企業為小規模,增值稅按 3%增收;

②附加稅:0.15%(附加稅=增值稅*附加稅率,政策區域附加稅率 5%,重慶主城6%)

③個人生產經營所得稅:按10%核定利潤率,按照五級累進制繳納,且按個體生產經營所得應稅項目繳納所得稅(個人獨資企業所得稅率詳情請參考下圖)

舉例:個人獨資企業開 450w 發票(目標稅籌公司是一般納稅人,開專票情況下)

增值稅:應繳增值稅=450w/1.03*3%=13.1w

所得稅:應繳所得稅=450w/1.03*10%*30%-4.05w=9.06w 附加稅:稅率 450w/1.03*3%*10%*50%=0.65w 元

綜合稅費:13.1w+9.06w+0.65w=22.81W 綜合稅率:22.81÷450=5.07%

開專票到目標稅籌公司抵扣后,實際承擔稅負:5.07%-3%=2.07%

稅籌節稅重點:若無上述稅收籌劃,目標稅籌公司實際需要承擔稅負:

企業所得稅:450W*25%=125W

分紅個稅:分紅金額*20%(個稅稅率)

如上述所示,通過個人獨資企業實現合理,企業只需承擔2.07%—5.07%的綜合稅負,即可有效降低企業所得稅、高額個稅等高額稅負,實現利用區域政策實現大幅度節稅的目的。

注:上述示例僅說明稅籌方案,區域的政策明細及達成節稅的 終效果,以具體區域為準。

2020年企業稅籌方案——有限公司

1、入駐形式

根據企業實際情況和優勢政策區域要求,可采用注冊地址遷移、設立分公司或新公司的方式入駐到各政策區域,將部分業務及財務結算地轉移至該區,無需企業實體入駐辦公,即可享受區域財政扶持,實現稅籌節稅。

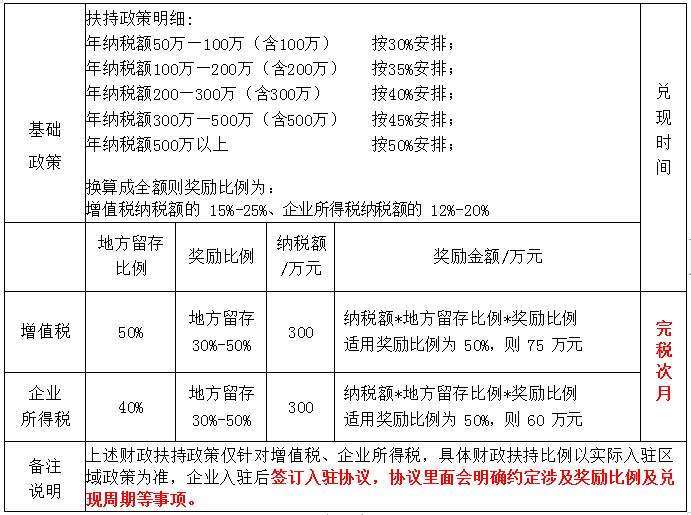

2、財政扶持比例

根據企業年納稅額,可扶持獎勵增值稅、企業所得稅地方財政留存部分的 30%-60%

重點納稅大戶“一事一議”(具體財政扶持比例以實際入駐區域政策為準)

3、兌現時間

企業納稅次月兌現財政扶持獎勵。

(注:按照規定,企業所收獎勵款入賬到營業外收入,需要計入收入據實繳稅)

優惠扶持政策示例:

數據示例:

某公司年營業額5000萬,抵扣進項稅額100萬,企業利潤率為10%,根據企業實際經營情況,結合某區域扶持政策測算如下:

企業在某扶持政策地區依法納稅:

增值稅:5000/(1+6%)*6%-100 = 183 萬

附加稅:183*10% = 18.3 萬(政策區域附加稅稅率為 10%)

所得稅:5000*10%*25% = 125 萬

企業整體納稅:183+18.3+125 = 326.3 萬

享受區域扶持政策后獲得獎勵:

增值稅獎勵:183*50%*45% = 41.18 萬 所得稅獎勵:125*40%*45% = 22.5 萬

獎勵總額:41.18+22.5=63.68萬

- 核定征收的企業有什么優勢? 2024-12-27

- 哪些城市還可以做核定征收 2024-12-27

- 上海公司注冊核定征收的條件 2024-12-27

- 個人獨資公司實行核定征收的地市有哪些 2024-12-27

- 現在注冊核定征收需要什么材料 2024-12-27

- 注冊公司可以核定征收嗎? 2024-12-27

- 海口注冊公司有什么流程?需要花多少錢 2024-12-27

- 在海南注冊公司有什么好處 2024-12-27

- 2021年各稅收洼地優惠政策 2024-12-27

- 海南 的稅收優惠政策 2024-12-27

- 海南注冊公司優惠政策 2024-12-27

- 注冊海南公司的條件費用 2024-12-27

- 注冊海南公司所需資料 2024-12-27

- 注冊海南公司流程 2024-12-27

- 海南注冊公司沒有注冊地址怎么辦? 2024-12-27